Das Sparpaket, das am 1. Januar 2024 in Kraft tritt, wurde am Mittwoch den 22. November 2023 vom Präsidenten der Tschechischen Republik Petr Pavel unterzeichnet. Das Sparpaket bringt unter anderem neue Bedingungen für natürliche Personen beim Verkauf von Wertpapieren und Anteilen an tschechischen Handelsgesellschaften (z.B. s.r.o.). Ursprünglich sollten die neuen Bedingungen für die Befreiung der Einkünfte aus dem Verkauf von Wertpapieren und Anteilen an Handelsgesellschaften ab 2024 gelten, aber die Abänderungsvorschläge verschoben sie auf 2025.

Die jetzige Legislative ermöglicht Einkünfte aus dem Verkauf von Wertpapieren und Anteilen nur nach der Haltedauer (bei Wertpapieren von 3 Jahren, bei Anteilen an Handelsgesellschaften von 5 Jahren) zu befreien. Sofern die Haltedauer erfüllt wurde, sind die Einkünfte aus dem Verkauf in voller Höhe von der Einkommensteuer befreit.

Ab 2025 werden solche Einkünfte (nicht Gewinne) nur bis zu 40 Mio. CZK bei gleichzeitiger Erfüllung der Haltedauer (drei bzw. fünf Jahre) befreit. Das durch das neue Gesetz festgelegte Limit wird für das ganze Kalenderjahr für alle Einkünfte aus Wertpapieren und Anteilen errechnet. Es kann also das Befreiungslimit von 40 Mio. CZK nicht für jede einzelne Einkunft angewandt werden, sondern es gilt für alle Einkünfte aus dem Verkauf von Wertpapieren und Anteilen, die die Haltedauer in dem jeweiligen Jahr erfüllen. Es ist wichtig an dieser Stelle zu betonen, dass die Befreiung für Einkünfte zum Zeitpunkt deren Erhalts und nicht des „rechtlichen“ Verkaufs von Wertpapieren oder Anteile gilt. Erfolgt ein Verkauf beispielsweise 2024, aber gehen die Geldmittel aus dem Verkauf auch/erst 2025 ein, dann bezieht sich das Befreiungslimit von 40 Mio. CZK auf die Einkünfte aus dem Verkauf, die bis zum 1. Januar 2025 eingingen.

Ausgaben

Die Einkünfte aus dem Verkauf von Wertpapieren oder Anteilen an Handelsgesellschaften können nur teilweise aus dem Grund der Überschreitung des Limits von 40 Mio. CZK steuerpflichtig sein. Der Verkäufer kann zu solchen steuerpflichtigen Einkünften als Ausgaben den Marktwert des Wertpapiers oder Anteils an der Handelsgesellschaft geltend machen, der gemäß dem Bewertungsgesetz zum 31. Dezember 2024 ermittelt wurde. Dadurch wird grundsätzlich gesichert, dass natürliche Personen nur den Anstieg des Anteilswert nach dem 31. Dezember 2024 besteuern. Es ist offensichtlich nicht nötig zu ergänzen, dass der Anteilswert zum 31. Dezember 2024 und einem gleich Anfang 2025 erstellten Gutachten sich von einem erst später erstellten Gutachten bedeutend unterscheiden kann, das ebenfalls den Anteilswert zum 31. Dezember 2024 ermittelt.

Bei den im Laufe des Jahres 2024 getätigten Verkäufen, wenn der Verkäufer die Einkünfte erst 2025 erhält, kann als Ausgaben der Wert des gemäß dem Bewertungsgesetz zum Tag des getätigten Verkaufs 2024 ermittelten Wertpapiers oder Geschäftsanteils angesetzt werden. In der Praxis bedeutet es, dass die verkaufende natürliche Person anstatt der jetzigen Steuerbefreiung in ihrer Steuererklärung für 2025 steuerpflichtige Einkünfte und dazu höchstwahrscheinlich Ausgaben in einer sehr ähnlichen Höhe ausweisen wird. Im Endeffekt muss der Verkäufer aus dem Verkauf de facto fast keine Steuer bezahlen. Allerdings muss die natürliche Person für die Bewertung des Anteils an einer Handelsgesellschaft die Erstellung eines Sachverständigengutachtens bezahlen.

Außer der o.a. Möglichkeit die Ausgaben als Marktwert gemäß dem Bewertungsgesetz anzusetzen, bleibt natürlichen Personen immer noch die Möglichkeit offen, als Ausgaben die Anschaffungskosten oder den Erwerbspreis geltend zu machen. So ein Fall kann eintreten, wenn der Marktwert gemäß dem Bewertungsgesetz zum 31. Dezember 2024 niedriger ist als die Anschaffungskosten oder der Erwerbspreis des Wertpapiers oder Anteils.

Verhältnismäßige Befreiung und Ausgabengeltendmachung

Erfolgen im Laufe des Jahres mehrere Verkäufe von Wertpapieren und Anteilen, die die Bedingungen für die Befreiung erfüllen und in der Summe das Limit von 40 Mio. CZK überschreiten, so ist die Befreiung verhältnismäßig zu verteilen. Die Befreiung hat auch einen Einfluss auf die absetzbaren Ausgaben gegenüber den Einkünften. Sind die Einkünfte nur zu 40 % zu versteuern, da 60 % der Einkünfte befreit sind, so können gegenüber den steuerpflichtigen Einkünften nur Ausgaben in Höhe von 40 % von den gesamten sonst absetzbaren Ausgaben geltend gemacht werden.

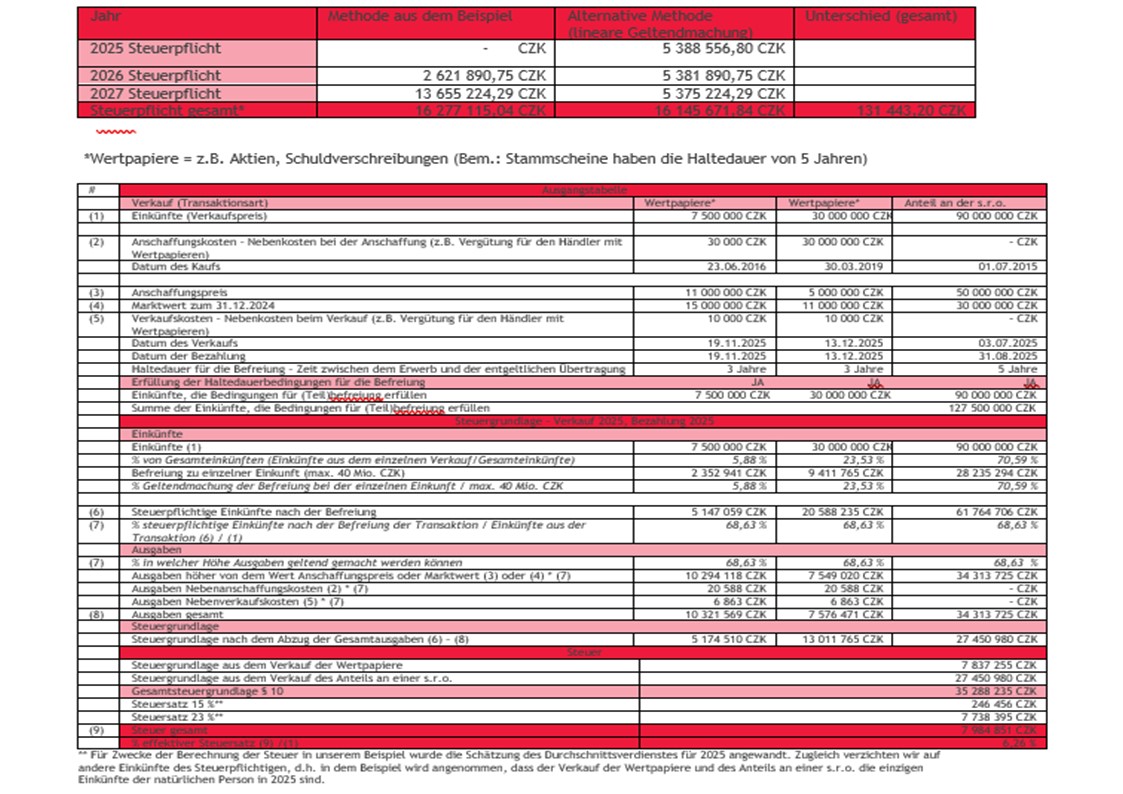

Beispiel

Eine natürliche Person, deren Gesamteinkünfte 2025 aus dem Verkauf von Wertpapieren und eines Anteils an der s.r.o. in Höhe von 127,5 Mio. CZK waren und die die Bedingungen für die Befreiung erfüllen, wird eine Steuer von fast 8 Mio. CZK entrichten. Nachstehend ein Beispiel, das zeigt, wie wir zu diesem Ergebnis gelangten. Hätte die natürliche Person die Einkünfte 2024 erlangt, würde sie keine Steuer entrichten.

Zenon Folwarczny

Lukáš Voráček