Konsolidační balíček, který nabývá účinnosti od 1. ledna 2024, podepsal ve středu dne 22.listopadu 2023 prezident republiky Petr Pavel. Konsolidační balíček mimo jiné přichází s novými podmínkami pro fyzické osoby při prodeji cenných papírů a podílů na obchodní korporaci (např. s.r.o.). Původně měly nové podmínky pro osvobození příjmů z prodeje cenných papírů a podílů na obchodní korporaci platit od roku 2024, ale pozměňovací návrhy je posunuly do roku 2025.

Současná legislativa umožňuje osvobodit příjem z prodeje cenných papírů a podílů na obchodní korporaci pouze splněním časového testu (u cenných papírů 3 roky, u podílů na obchodní korporaci 5 let). Pokud byl tento časový test splněn, příjem z prodeje byl osvobozen v plné výši od daně z příjmů fyzických osob.

Od roku 2025 budou nově takové příjmy (nikoliv zisky) osvobozeny pouze do výše 40 mil. Kč při současném splnění časového testu (tři nebo pět let). Limit stanovený novou úpravou zákona se počítá souhrnně za kalendářní rok pro všechny příjmy z cenných papírů a podílů. Nelze tedy aplikovat limit osvobození 40 mil. Kč na každý jednotlivý příjem, ale je nutné ho posoudit u všech příjmů z prodejů cenných papírů a podílů, které splňují časovou podmínku během daného roku. Je důležité zdůraznit, že se osvobození posuzuje u přijetí příjmu z prodeje nikoli v okamžiku „právního“ prodeje cenného papíru nebo podílu. Například pokud dojde k prodeji v roce 2024, ale peněžní prostředky z prodeje jsou obdrženy i/až v roce 2025, tak se na tento příjem z prodeje obdržený od 1.ledna 2025 již vztahuje limit osvobození příjmů do 40 mil. Kč.

Výdaje

Kromě výše uvedené možnosti využít jako výdaj tržní hodnotu dle zákona o oceňování zůstává fyzickým osobám stále možnost použití výdaje v podobě pořizovací nebo nabývací ceny. Taková situace může nastat, pokud je tržní hodnota dle zákona o oceňování k 31. prosinci 2024 nižší než pořizovací nebo nabývací cena cenného papíru nebo podílu.

Poměrné osvobození a uplatnění výdajů

Dojde-li v průběhu roku k vícero prodejům cenných papírů a podílů, které splňují podmínky pro osvobození a souhrnně přesahují limit 40 mil. Kč, tak je nutné osvobození rozdělit poměrově. Osvobození příjmu má vliv i na uplatnitelný výdaj vůči příjmu. Pokud bude příjem zdanitelný pouze ze 40 %, jelikož je 60 % příjmu osvobozeno, tak je možné vůči zdanitelnému příjmu uplatnit pouze výdaj ve výši 40 % z celkového jinak uznatelného výdaje.

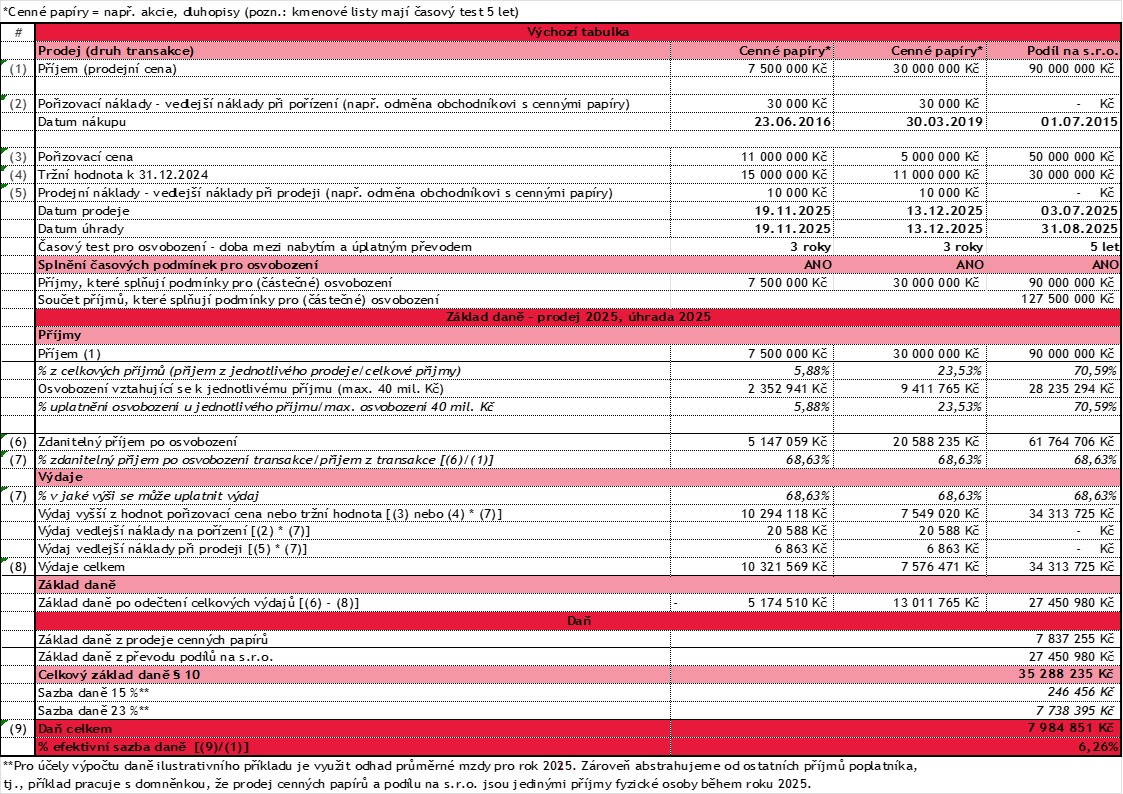

Příklad

Fyzická osoba, jejíž celkový příjem v roce 2025 z prodeje cenných papírů a podílu na s.r.o. splňujících podmínky pro osvobození by byl 127.5 mil Kč zaplatí na dani skoro 8 mil. Kč. Níže uvádíme ilustrativní příklad, který přiblíží, jak jsme k danému výsledku dospěli. Pokud by k příjmu došlo v roce 2024, fyzická osoba by žádnou daň neplatila.