Informationen zur Berichtigung der Mehrwertsteuer bei unbezahlten Verbindlichkeiten nach dem 1. Janu

Informationen zur Berichtigung der Mehrwertsteuer bei unbezahlten Verbindlichkeiten nach dem 1. Janu

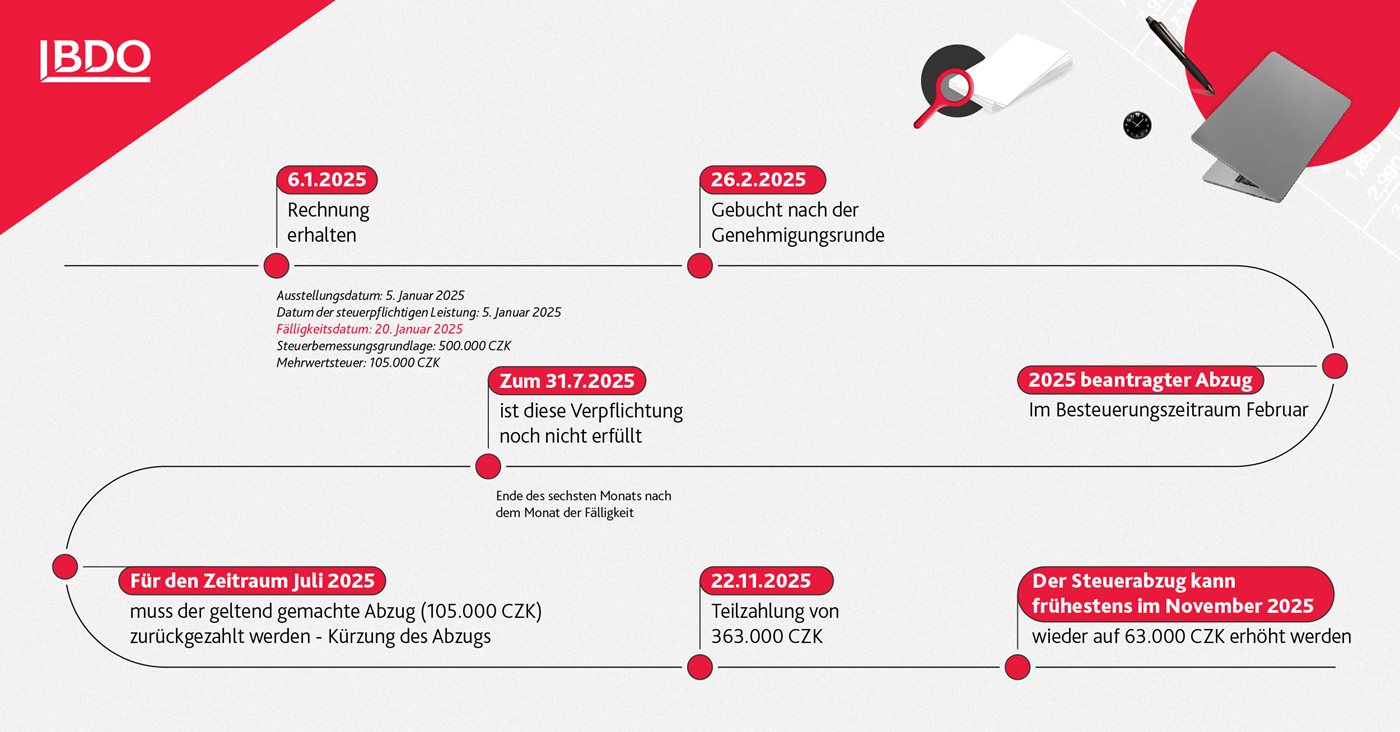

Ab dem 1. Januar 2025 tritt eine neue Bestimmung (§ 74b des Mehrwertsteuergesetzes) in Kraft, die die Berichtigung des Vorsteuerabzugs bei uneinbringlichen und überfälligen Forderungen regelt. Diese Regelung betrifft die Rückforderung des Vorsteuerabzugs für unbezahlte Verbindlichkeiten.

Neue Verpflichtung

Die neue Verpflichtung gilt nur für empfangene steuerpflichtige Leistungen mit Leistungsdatum ab dem 1. Januar 2025, für die der Empfänger das Recht auf Vorsteuerabzug geltend gemacht hat. Die praktische Anwendung beginnt ab Juli 2025. Die Verpflichtung zur Reduzierung des geltend gemachten Vorsteuerabzugs entsteht, wenn die Forderung aus der steuerpflichtigen Leistung durch den Schuldner bis zum letzten Tag des sechsten Kalendermonats nach dem Fälligkeitsmonat nicht vollständig beglichen wurde.

Vorgehen bei der Berichtigung

Die Berichtigung des Vorsteuerabzugs erfolgt für den Monat (Besteuerungszeitraum), der der sechste nach dem Monat ist, in dem die Forderung fällig wurde.