Informace k opravě DPH u neuhrazených závazků po 1. 1. 2025

Informace k opravě DPH u neuhrazených závazků po 1. 1. 2025

Od 1. ledna 2025 vstupuje v platnost nové ustanovení § 74b zákona o DPH, které upravuje opravu odpočtu daně u nedobytných pohledávek a pohledávek po splatnosti. Tato změna se týká vrácení odpočtu daně z nezaplacených závazků.

Nová povinnost

Nová povinnost se vztahuje pouze na přijatá zdanitelná plnění s datem uskutečnění od 1. ledna 2025, u kterých příjemce uplatnil nárok na odpočet daně. Praktická aplikace tohoto ustanovení začne od července 2025. Povinnost snížit uplatněný odpočet daně vzniká v případě, kdy pohledávka ze zdanitelného plnění nebyla dlužníkem zcela uspokojena do posledního dne šestého kalendářního měsíce následujícího po měsíci, ve kterém se stala splatnou.

Postup opravy odpočtu

Oprava odpočtu daně se provádí za zdaňovací období, do kterého náleží poslední den lhůty.

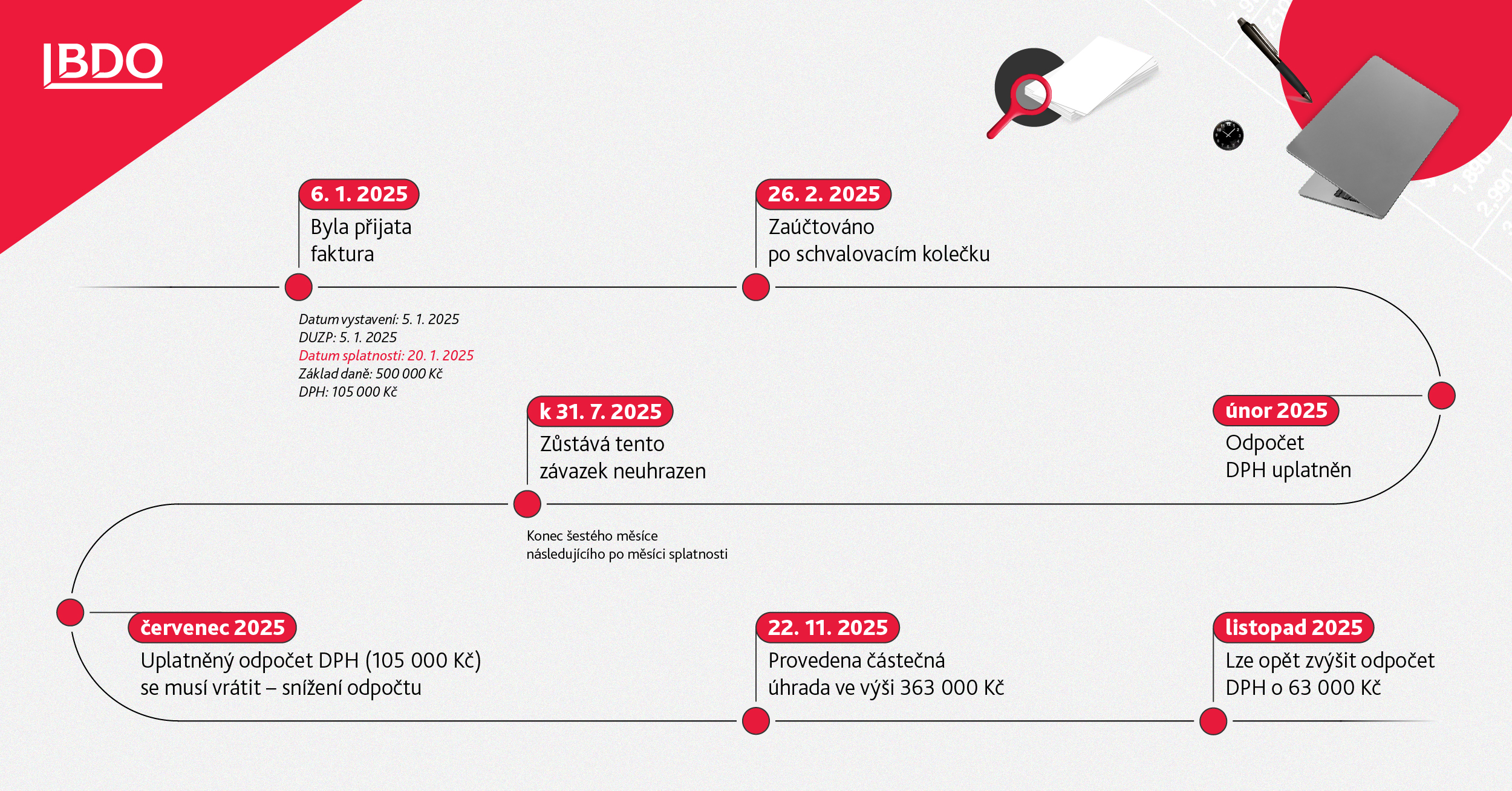

Příklad

Dlužník (plátce) přijal zdanitelné plnění uskutečněné 5. ledna 2025 a uplatnil nárok na odpočet daně (ZD = 500 000 Kč, DPH = 105 000 Kč). Pohledávka byla splatná 20. ledna 2025 a dlužník svůj závazek k 31. červenci 2025 neuhradil. V tomto případě dlužník vrátí celý uplatněný odpočet daně za zdaňovací období červenec 2025, případně třetí čtvrtletí 2025.

Účetní postup

Vrácení odpočtu daně dlužník promítne ve svém účetnictví prostřednictvím interního účetního dokladu. Opravu odpočtu daně zaúčtuje nejčastěji oproti nákladům. Pokud dlužník následně svůj závazek uhradí, je oprávněn opětovně uplatnit odpočet daně ve výši provedené úhrady závazku.

Příklad

Dlužník částečně uhradil svůj závazek 22. listopadu 2025 (ZD = 300 000 Kč, DPH = 63 000 Kč). Dlužník má právo opětovně opravit odpočet daně v částce 63 000 Kč za zdaňovací období listopad 2025, případně čtvrté čtvrtletí 2025.