V souvislosti s daňovou povinností k dani z neočekávaných zisků platnou od 1. ledna 2023 činí Finanční správa další kroky vstříc poplatníkům, na které tato nová daň, nad rámec daně z příjmů právnických osob, dopadá.

Generální finanční ředitelství ve spolupráci s Ministerstvem financí uveřejnilo předpokládanou podobu formulářů, které budou dokončením legislativního procesu zpřístupněny v databázi daňových tiskopisů Finanční správy, a to:

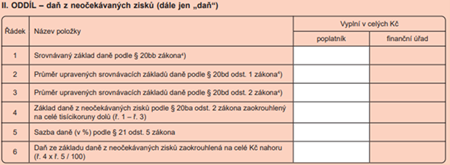

1) Přiznání k dani z neočekávaných zisků (25 5563 MFin 5563 – vzor č. 1) vč. Pokynů k vyplnění (25 5563/1 MFin 5563/1 – vzor č. 1)

- Vzor tiskopisu má dvě stránky, přičemž jej lze využít současně pro „Oznámení o fiktivní dani

- Po identifikačních údajích o poplatníkovi (I. Oddíl) následuje samotný II. Oddíl pro výpočet daně z neočekávaných zisků

- III. Oddíl je věnován dodatečnému daňovému přiznání a IV. Oddíl placení daně

- Nechybí také tabulka pro údaje o podepisující osobě a Žádost o vrácení přeplatku na dani z neočekávaných zisků

(Zdroj: https://www.financnisprava.cz/assets/cs/prilohy/dt-databaze-aktualnich-danovych-tiskopis/5563_1.pdf)

2) Oznámení o přesouvání průměru upravených srovnávacích základů daně v rámci skupiny podniků s neočekávanými zisky (25 5261 MFin 5261 – vzor č. 1) vč. Pokynů k vyplnění (25 5261/1 MFin 25 5261/1 – vzor č. 1)

- První strana formuláře je určena pro vyplnění údajů o zastupujícím poplatníkovi a údajů o podepisující osobě

- II. Oddíl je po vyplnění informací o období a přesouvané částce určen pro identifikaci poplatníka, u kterého dochází ke zvýšení průměru upravených srovnávacích základů daně, a poplatníka, u kterého dochází ke snížení průměru upravených srovnávacích základů daně

(Zdroj: https://www.financnisprava.cz/assets/cs/prilohy/dt-databaze-aktualnich-danovych-tiskopis/5261_1.pdf)

Finanční správa dále zveřejnila v sekci Daně > Daň z příjmů > Daň z neočekávaných zisků >

Dotazy a odpovědi shrnutí odpovědí na nejčastější otázky k aplikaci daně z neočekávaných zisků. Sada těchto dotazů a odpovědí je rozdělena do čtyř oblastí. V rámci jednotlivých sekcí plynou pro poplatníky následující vybrané závěry:

POPLATNÍK DANĚ A OBECNÉ DOTAZY

- K dani z neočekávaných zisků se poplatník nemusí speciálně registrovat.

- Podmínky určující, zda se poplatník stane poplatníkem daně z neočekávaných zisků, se posuzují za každé zdaňovací období, resp. období, za které se podává daňové přiznání, separátně.

- Pro zdaňovací období, resp. období, za které se podává daňové přiznání, se aplikují stejná ustanovení jako pro daň z příjmů právnických osob, stejná pravidla platí pro lhůty pro podávání.

- Daňové přiznání podává poplatník i v případě, že je daň nulová.

- Sazba daně činí 60 % ze stanoveného základu. Na daň nelze aplikovat slevu na dani.

- Daň z neočekávaných zisků je pro poplatníka daň, nelze ji uznat jako daňový náklad.

- U skupiny, kdy má poplatník zahraniční mateřskou společnost, jsou do rozhodných příjmů započítávány příjmy jak české společnosti, tak příjmy zahraniční společnosti zdaňované v ČR.

- Příjmy pronajímatelů z titulu přeúčtovávání elektřiny a plynu nájemníkům neplní znaky příjmů z rozhodné činnosti.

ZÁKLAD DANĚ Z NEOČEKÁVANÝCH PŘÍJMŮ

- V rámci skupiny lze přesouvat průměr upravených srovnávacích základů daně od jednoho poplatníka k dalším poplatníkům v jedné skupině, přičemž jeden poplatník může být také příjemcem upravených srovnávacích základů daně od několika poplatníků. Tento záměr bude správci daně oznamován prostřednictvím tiskopisu „Oznámení o přesouvání průměru upravených srovnávacích základů daně“.

- Další dotazy a odpovědi z této sekce jsou věnovány konkrétním příkladům o stanovení průměru upravených srovnávacích základů daně.

ZÁVAZNÉ POSOUZENÍ

- Poplatník může správce daně požádat o posouzení otázky, zda je součástí skupiny podniků s neočekávanými zisky spolu s jiným poplatníkem daně. Správce daně neposuzuje, zda je poplatník poplatníkem daně z neočekávaných zisků.

- Žádost podléhá správnímu poplatku 10.000 Kč, přičemž počet poplatků se neodvozuje od počtu žádostí, ale od počtu vztahů dvojic poplatníků, které správce daně posuzuje a vydává o nich samostatný výrok.

- Žádost o vydání závazného posouzení se podává vždy Specializovanému finančnímu úřadu.

ZÁLOHY NA DAŇ Z NEOČEKÁVANÝCH ZISKŮ

- Na daň z neočekávaných zisků se použijí obdobná ustanovení upravující zálohy na daň z příjmů.

- Odlišná úprava platí pro první zálohové období, které trvá od 1. 1. 2023 do posledního dne lhůty pro podání přiznání k dani z neočekávaných zisků za první období.

- Pro stanovení zálohy v prvním zálohovém období (od 1. 1. 2023) se vychází z částky oznámené poplatníkem v oznámení o fiktivní dani nebo z fiktivní daně z neočekávaných zisků určené v rozhodnutí správce daně.

- Oznámení o fiktivní dani lze učinit prostřednictvím formuláře přiznání k dani

z neočekávaných zisků s příslušným označením předmětu, není zveřejněn speciální tiskopis (viz bod 1). Za nepodání oznámení ve lhůtě pro podání hrozí poplatníkovi pokuta za nesplnění povinnosti nepeněžité povahy.

Tato dočasná mimořádná daňová povinnost (platící po dobu let 2023 – 2025) stále vyvolává řadu dalších otázek. Doporučujeme si výše zmíněný seznam Q&A na webových stránkách finanční správy projít a pokud v něm nenaleznete odpověď na Vaši situaci, rádi Vám v orientaci, potažmo v nastavení této nové povinnosti pomůžeme.